2026年03月統計分析

調查單位: 政治大學地政系 林左裕教授團隊

Email: tsoyulin@nccu.edu.tw

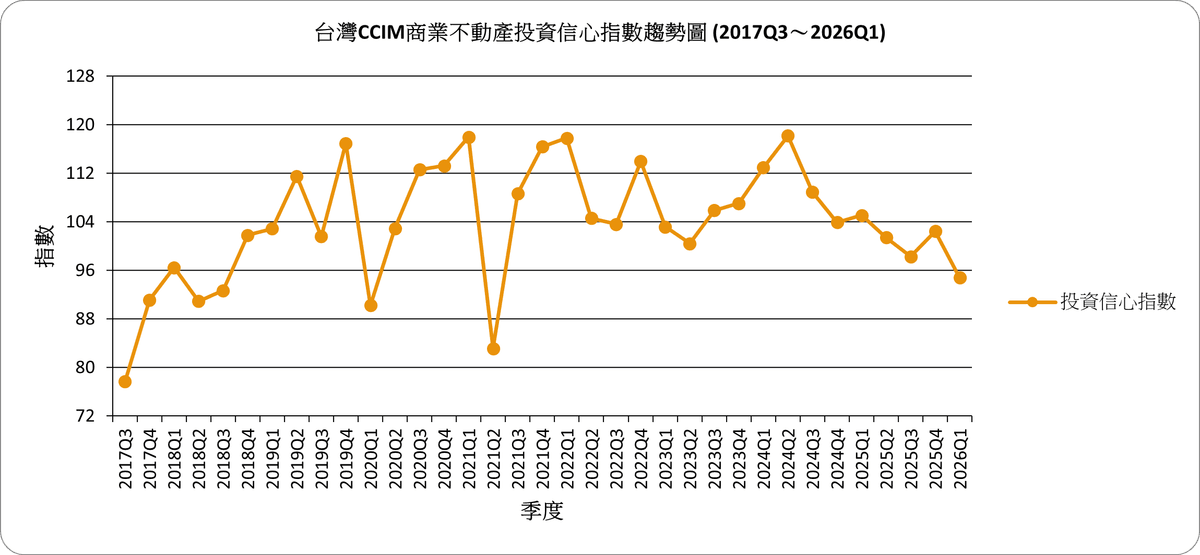

2026年第一季臺灣CCIM商業不動產投資信心指數(ICI)調查之總平均指數為94.82點,較前一季下降7.63點(2025Q4:102.44),由前季略高於100之持平偏樂觀轉為「偏向保守」。

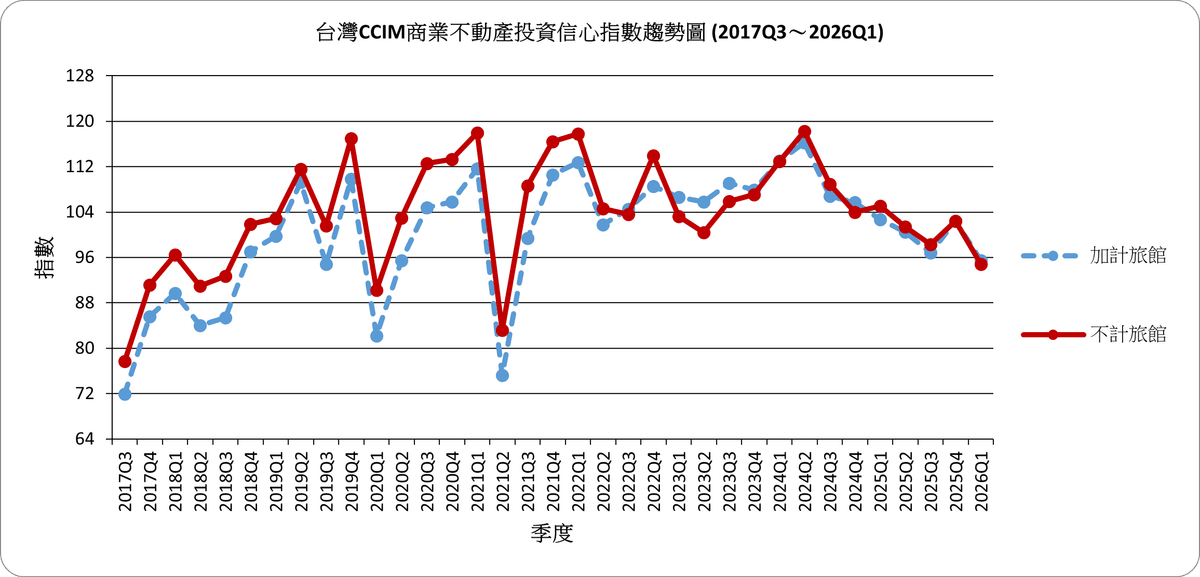

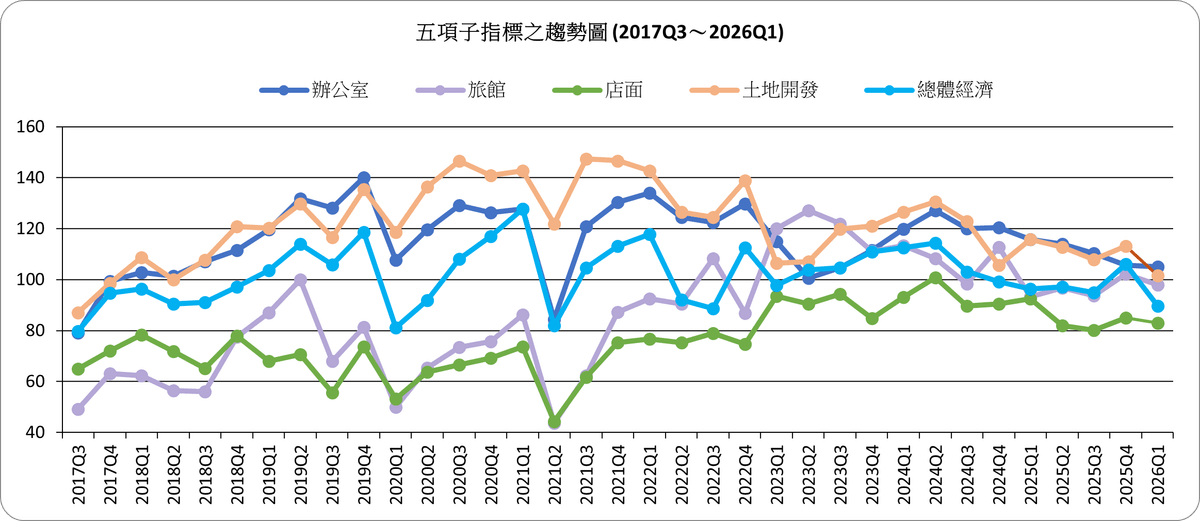

本次調查中,四項納入總指數之指標(總體經濟、辦公室、土地開發、店面)均較前期下滑。四項指標中,僅「辦公室」與「土地開發」仍維持在100以上。信心最高之指標為「辦公室」,本季為105.06點,較前一季微降0.54點(2025Q4:105.60);信心居次為「土地開發」,本季為101.59點,較前一季下降11.63點(2025Q4:113.22);信心居第三為「總體經濟環境」,本季為89.58點,較前一季下滑16.45點(2025Q4:106.03),由樂觀轉為保守;而「店面」為83.04點,較前一季下降1.88點(2025Q4:84.91),仍為本季水準最低之指標。另因旅館較不屬於典型商業不動產,於本指數計算中並未將其列入總指數之計算,但仍對其進行調查及個別發布。「旅館」之投資信心本季為97.92點,較前一季下降4.24點(2025Q4:102.16),由前一季之「偏向樂觀」回落至接近持平偏保守,顯示觀光與商旅市場雖受內需與活動商機支撐,但投資端評估仍未明顯轉強。

而全台三大都會區之土地開發信心指數,本季較前期全面下滑,顯示開發型投資對資金成本、政策環境與未來去化之判斷同步轉趨保守。其中南部地區信心指數仍為三都會區最高,為104.76點,較前一季下降12.48點(2025Q4:117.24);北部地區為101.19點,較前一季下降9.15點(2025Q4:110.34);中部地區為98.81點,較前一季下降13.26點(2025Q4:112.07),並跌破100之持平水準。另本指數綜合調查結果可分為短期(三個月)與長期(一年)之信心。短期信心指數為94.62點,較前一季下降8.33點(2025Q4:102.95);長期信心指數為94.42點,較前一季下降8.24點(2025Q4:102.66)。兩者均同步跌破100,且差距不大,顯示CCIM會員對商業不動產之短期與中期投資判斷皆轉趨審慎。

主持本項問卷調查的政治大學地政系教授林左裕指出,就2026年第一季總體環境觀察,出口、AI相關供應鏈投資與景氣燈號表現仍強,但央行於3月理監事會維持政策利率不變,且指出美國經貿政策與中東戰事仍具不確定性;此一情勢可能使商業不動產投資人對景氣擴張採取較審慎的態度。且在油價攀升、引發 ”成本推動型通膨” 之虞,未來以升息控制通膨的政策工具仍是可能的選項,也 因此導致投資信心之收斂。

CCIM理事長謝昆峯表示,2026年第一季台灣總體經濟呈現「外需穩健、內需回溫」的雙軌成長態勢。受惠於全球 AI 商機爆發及半導體先進製程需求旺盛,台灣經濟研究院 已將 2026 年經濟成長率上修至 4.05%。在外需方面,人工智慧與高效能運算的強力挹注,帶動資通訊及半導體出口動能持續攀升,預期全年出口規模可望上看 6,600 億美元。

在企業投資與資產市場方面,半導體龍頭與科技供應鏈持續擴大資本支出以支撐先進製程,進而帶動商用不動產需求熱絡。隨著企業對研發中心與高規格廠辦的需求增加,指標性商辦租賃行情穩定,精華區辦公室空置率維持低檔。此外,受惠於政策紅利(如全民普發現金、文化禮金、國旅補助)與內需日常性消費市場穩定,使得餐飲與零售業營業額穩定成長,整體民間投資與消費表現亮眼。物價部分,通膨(CPI)在年初降至約 1.5% 的相對低點,物價壓力趨於平緩。儘管如此,地緣政治風險、美國關稅政策的不確定性仍是本季需審慎應對的潛在干擾因素,而央行第二戶購屋貸款成數從五成放寬到六成的措施,對於不動產市場的影響亦尚待觀察。

CCIM副理事長、世邦魏理仕不動產估價師聯合事務所施甫學所長表示,根據世邦魏理仕研究部統計,2025年土地買賣市場成交金額年減36%至新台幣1,782億元,主要係建商購地態度轉趨保守所致。在土建融貸款成數受限、利率區間暫難降低的壓力下,預料今年建商對於單筆交易金額較大的土地案仍多持觀望態度。2026年土地市場投資氣氛偏向謹慎,若再缺少數筆大面積精華區土地交易案的加持,今年全台土地交易量可能較去年減少5-10%。然而,製造業廠商對於工業地產的購買需求雖保持旺盛,但成交價格將處於合理區間,工業地產收益率在租金成長的帶動下將小幅上升。

CCIM 常務理事、信義全球資產歐人彰副總經理指出,市場正處於「產業擴張動能強+政策風險升溫」的交會點,辦公交易反映短期內中東情勢引致能源緊張與通膨疑慮,雖指數微幅下修105.06,但受輝達總部投資加成,後市仍偏向穩定樂觀。就交易面觀察,市場呈現三大明確趨勢:1.高電力配置、具備「即戰力」的大型廠辦,成為企業擴產首選、2.具物流區位優勢的萬坪級大型基地,受長線資金積極布局、3.辦公室及廠辦產品持續「汰舊換新」,市場主流集中於全新高規格大樓。

CCIM理事、瑞普萊坊零售暨飯店不動產服務部資深總監李誠慶指出,在零售不動產方面,依瑞普萊坊統計,今年第二至四季共13座商場陸續完工總面積約238,909坪,分別坐落於北部7座、中部2座、南部5座,商場的數量占比為北部46.1%、中部15.4%、南部38.5%。商場規模巨型化、主題餐廳與美食街升級、展覽與快閃活動空間增加等特性,使得商場持續由「逛選購物」轉型成「大型生活娛樂平台」。在旅館不動產市場方面,2025年來台旅客857萬人次,較2024年785萬人次,年增率9.1%。其中商務客 (科技、半導體、外商) 因台灣國際會展及商務需求穩定,加上除了主流的日本、韓國、歐美旅客外,東南亞遊客的激增,使得台灣的旅館市場呈現 「國旅弱 ≠ 整體住宿需求弱」的現象。另外,周末型商圈 (如宜蘭、台南) 的國旅市場仍屬剛需,因此,國內外的優質旅館品牌仍持續在台投資與擴張,但由於大型可售的旅館物件稀少、整棟旅館投資回收期長、融資成本等客觀條件,使得台灣旅館市場以「營運型租賃」為導向;2026年全台預計完工/ 開幕的國際品牌旅館有8棟,而本土品牌連鎖旅宿業仍以承租老樓、快速改裝營運的輕資產模式擴張。

相關報導: